ষোলোর আগের দুটি সংখ্যায় (৩য় এবং ৪র্থ) অর্থনৈতিক মুক্তি বিষয়ক দুটি লেখা প্রকাশিত হয়েছে। সেখানে পার্সোনাল ফাইন্যান্স বিষয়ে বেসিক কিছু আলোচনা করেছিলাম। প্রথম পর্বে ফাইন্যান্সিয়াল লিটারেসি, ছাত্রবস্থায় কী কী বিষয়ে জ্ঞান লাভ করা উচিত, এসেট, লাইয়াবিলিটি ইত্যাদি সম্পর্কে সংক্ষেপে ধারণা দিয়েছিলাম। দ্বিতীয় পর্বে ব্যাখ্যা করেছিলাম ফাইন্যান্সিয়াল ক্যাশফ্লো সম্পর্কে। কেন ধনীরা আরও ধনী হয়, গরিবরা আরও গরিব হয় এবং মধ্যবিত্তরা সারাজীবন স্ট্রাগল করে। তোমরা আগ্রহী হলে আগের সংখ্যাগুলো সংগ্রহ করে পড়তে পারো।

পরিশ্রম সৌভাগ্যের প্রসূতি, আসলেই কি তাই?

| শুধু হার্ডওয়ার্ক আমাদের ভাগ্য ফেরাতে যথেষ্ঠ নয়, স্মার্ট ওয়ার্ক করা শিখতে হবে |

ছোটবেলা থেকে একটি কথা সব সময় শুনে আসছি—পরিশ্রম সৌভাগ্যের প্রসূতি। এখন বেশি বেশি পরিশ্রম করো, পরবর্তীকালে আরাম করতে পারবে—এ কথা আংশিক সত্যি হলেও অনেক ফাঁকফোকর রয়েছে। যেমন ধরো, রিক্সাওয়ালা কিংবা দিনমজুর- ওরা কি কম পরিশ্রম করে? কিন্তু ওদের আর্থিক অবস্থা কেন পরিবর্তন হচ্ছে না। কারণ আমাদের পুঁজিবাদী অর্থব্যবস্থা এমনই। এখানে গরিব থেকে সাচ্ছন্দ হওয়ার সহজ কোনো ব্যবস্থা নেই। আমাদের যেটা করতে হবে- “Work smarter, not harder”.

কীভাবে স্মার্ট ওয়ার্ক করব? সহজভাবে বললে, তোমাকে অল্প সময়ে গুরুত্বপূর্ণ কাজ করা শিখতে হবে। সস্তা কাজে সারাদিন ব্যয় করলে সেটির ভ্যালু খুব সামান্য। বরং যে মূল্যবান, সবাই সহজে যেটি পারে না, নিজেকে ওই লেভেলে নিয়ে যেতে হবে। ধরো, তোমাকে এসাইনমেন্ট দেওয়া হলো একটি বিজনেস প্রপোজাল তৈরি করে আনতে। তুমি তিনদিন সময় লাগিয়ে ১০ পৃষ্ঠার একটি প্রপোজাল তৈরি করলে। অথচ, তোমার বন্ধু ChatGPT দিয়ে একটি প্রপোজাল বানিয়ে, একটু কাটঁসাটঁ করে এক ঘণ্টায় সেই কাজটি করে দিল। কে বেশি স্মার্ট?

বেশি বেশি ইনকাম করো, ব্যাংকে টাকা জমাও তারপর আরাম করো

এই কথাটিও সঠিক নয়। তোমরা নিশ্চয়ই মুদ্রাস্ফীতির কথা শুনেছ। ধরো, তুমি ব্যাংকে ১ লক্ষ টাকা জমা রেখেছ। ব্যাংক তোমাকে ৬% সুদ প্রদান করল (আমি জানি তুমি রাখবে না, কারণ সুদ হারাম)। বছর শেষে তুমি পেলে ১ লক্ষ ৬ হাজার টাকা। তুমি হয়তো ভাবছ তোমার ৬ হাজার টাকা লাভ হয়েছে। ভুল। এখন মুদ্রাস্ফীতি প্রায় ১০%। তার মানে এখন ১ লক্ষ টাকা তোমার কাছে থাকলে ১ বছর পর সেটির মূল্য ৯০ হাজার টাকার সমান। কাজেই বেশি বেশি ইনকাম করে টাকা জমানো বুদ্ধিমানের কাজ নয়।

তাহলে আমরা কি টাকা সঞ্চয় করব না? অবশ্যই করব। অল্প অল্প করে প্রতিমাসে সঞ্চয় করার অভ্যাস করতে হবে। একই সাথে এই টাকা কীভাবে নিজের ব্যবসায় কিংবা আস্থাভাজন অন্য কারও ব্যবসায় ইনভেস্ট করে লাভবান হওয়া যায় সেটি আয়ত্ত করতে হবে। তবে সাবধান! না বুঝে দুটির যেকোনো একটিতে গেলে ধরা খাওয়ার সম্ভাবনা প্রায় শতভাগ। ২০১১ সালে বাংলাদেশ শেয়ার মার্কেটে স্ক্যামে লাখলাখ মানুষ পুঁজি খুইয়েছিল। একটু মনে করিয়ে দিলাম।

স্টুডেন্টদের ফাইন্যান্সিয়াল প্লানিং করার আগে

মূল আলোচনায় যাবার আগে চলো কিছু বাস্তবতা আগেভাগে মেনে নিই।

এক. বেশিরভাগ স্টুডেন্টের নিজের চলার মতো টাকা থাকে না। এই সময়ে টাকা সঞ্চয় করা, ফাইন্যান্সিয়াল বাজেট করা, স্মল ইনভেস্টমেন্ট প্ল্যান করা আসলেই প্রায় অসম্ভব ব্যাপার। আপাত দৃষ্টিতে প্রায় অসম্ভবকে কীভাবে সম্ভব করা যেতে পারে সেটা নিয়েই আজকের আলোচনা।

দুই. অর্থনৈতিক মুক্তিলাভ করার কোনো শর্টকাট কিংবা জাদুকরী রাস্তা নেই। এটি খুবই দীর্ঘ এবং জটিল প্রক্রিয়া। তোমাদের মাথায় প্রশ্ন আসতে পারে কত সময় লাগতে পারে। দেখো, ফাইন্যান্সিয়াল ফ্রিডম রাতারাতি আসবে না। তুমি ধীরে ধীরে সঠিক সিদ্ধান্ত এবং অধ্যবসায়ের মাধ্যমে একটু একটু করে স্বাচ্ছন্দময় হয়ে উঠবে। স্বাভাবিকভাবে অনেক বছর লেগে যাবে। কাজেই ধৈর্য্য রাখতে হবে।

তিন. এই লেখা পড়ার সময় তোমার হয়তো মনে হতে পারে, আরে ধুর! এইসব কথাবার্তা আমি তো জানি। আসলে বেশিরভাগ জানা কথাগুলো আমাদের জানা বেশি জরুরি। আমরা চেষ্টা করব নিষ্ঠার সাথে উপলব্ধি করতে এবং সেই অনুযায়ী মেনে চলতে।

চার. অনেক ক্ষেত্রে এমন হওয়াটা খুব স্বাভাবিক যে, তুমি খুব সিরিয়াসলি একটি পরিকল্পনা করে দৃঢ় প্রত্যয়ে সেই অনুযায়ী চলার চেষ্টা করছ। কিন্তু কিছুদিন পর হয়তো বন্ধুদের প্ররোচনায় কিংবা আত্মনিয়ন্ত্রণের অভাবে তোমার পরিকল্পনা নষ্ট হয়ে গেছে। যার ফলে তুমি আবার আগের মত বেহিসেবি চলতে শুরু করেছ। মনে রাখবে, তুমি যে অবস্থাতেই পতিত হও না কেন, সেখান থেকেই আবার ঘুরে দাঁড়াতে হবে। একবার, দুইবার ব্যর্থ হয়ে যাওয়া খুব স্বাভাবিক। এর মানে এই নয় যে, সব শেষ হয়ে গেছে।

পাঁচ. হতাশ হওয়া যাবে না। আজকাল হতাশ হয়ে যাওয়া এক ধরনের ফ্যাশনে পরিণত হয়েছে। যত বাজে ঘটনায় ঘটুক না কেন, সাময়িকভাবে হয়তো খারাপ লাগতে পারে। কিন্তু সেই মন খারাপ সামলে নিয়ে দ্রুত কাজে নেমে পড়তে হবে। হতাশ হওয়া চলবে না।

এতগুলো নেগেটিভ কথা বললাম। এবার কিছু ইতিবাচক কথা বলি তোমাদের।

এক. তোমাদের হাতে অফুরন্ত সময়। আল্লাহ তাআলা যদি হায়াত দেন, তোমরা অনেক সময় পাচ্ছ নিজেকে পরিবর্তন করার। একবার চিন্তা করো, যাদের বয়স পঞ্চাশের বেশি অথচ এখনও দরিদ্র! ঘুরে দাঁড়ানোর জন্য অজস্র সময় তোমরা পাবে। দুই-চার-পাঁচবার ভুল করা কোনো ব্যাপারই না।

দুই. সংসারের তেমন কোনো দায়িত্ব তোমাদের নিতে হচ্ছে না। সংসার-স্ত্রী-সন্তান থাকলে অনেক দায়িত্ব চলে আসে। তখন অনেক কিছু মন চাইলেই পারা যায় না। কাজেই যা করার এখনই করতে হবে।

(যারা ইয়াতীম কিংবা অল্পবয়সে সংসারের দায়িত্ব নিতে হচ্ছে, তাদের জন্য আমার গভীর সমবেদনা। তোমাদের এই যাত্রা অনেক চ্যালেঞ্জিং, অনেক কষ্টের। হতাশ হবে না। তোমাদের অধিক কষ্টের প্রতিদান আল্লাহ দিবেন ইনশাআল্লাহ।)

তুমি কি জানো কোন মানুষগুলো সবচেয়ে বেশি ধনী?

একটি তথ্য জেনে রাখো। পৃথিবীতে মাত্র ১% মানুষ পুরো পৃথিবীর ৪৮% সম্পদ দখল করে রেখেছে। প্রায় ৩.৫ বিলিয়ন মানুষ, অর্থাৎ পৃথিবীর মোট জনসংখ্যার প্রায় অর্ধেক মোট সম্পদের মাত্র ১% এর ওপর বেঁচে থাকে। পৃথিবীর সম্পদের সঠিক বণ্টন হলে কী হতো একটু ধারণা দিই। ধরা যাক, পৃথিবীর জনসংখ্যা ৭ বিলিয়ন। যুক্তরাষ্ট্রের একটি অঙ্গরাজ্য টেক্সাসের আয়তন ২৬৮,৮২০ বর্গমাইল অর্থাৎ ৭,৪৯৪,২৭১,৪৮৮,০০০ বর্গফুট। পৃথিবীর সবগুলো মানুষকে যদি টেক্সাসে রাখা হয় তাহলে প্রতি ৪ জনের একটি পরিবার পেতে পারে ৪০০০ বর্গফুটের একটি বাগানসহ আলিশান বাড়ি। চিন্তা করে দেখো, সম্পদ বণ্টনের কী অবস্থা। যাই হোক, এসব নিয়ে আফসোস করে লাভ নেই। চলো দেখি, কোন মানুষগুলো সবচেয়ে বেশি ধনী।

আমরা দুর্নীতিবাজ, চাঁদাবাজ, ঘুষখোর, দখলদার রাজনৈতিক, চোরাকারবারি ইত্যাদি যত দুই নম্বর পেশাদার আছে এদেরকে আপাতত আলোচনা থেকে বাদ রাখছি। কিন্তু কেউ যদি সত্যি সত্যি মেধার মাধ্যমে নিজের অর্থনৈতিক অবস্থার পরিবর্তন ঘটাতে চায় তা কীভাবে সম্ভব? চলো দেখে নিই, কোন পেশাজীবীর মানুষদের অর্থনৈতিক অবস্থা কেমন।

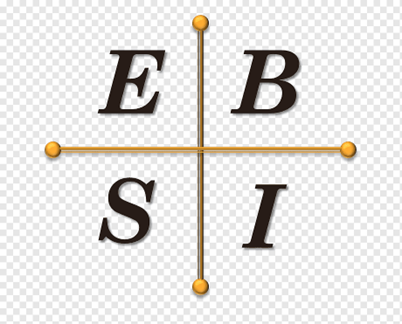

Cashflow Quadrant

বিখ্যাত নিউয়র্ক টাইমস বেস্টসেলার লেখক, পার্সোনাল ফাইন্যান্স এক্সপার্ট Robert Kiyosaki রচিত Rich Dad’s Cashflow Quadrant বইতে মানুষের পেশাকে গড়পড়তা চার ভাগে ভাগ করেছেন।

Employee (E)

চতুর্ভুজের E অংশে সকল চাকুরিজীবীদের বোঝানো হয়েছে যারা নির্দিষ্ট বেতনের বিনিময়ে কোনো প্রতিষ্ঠানে কাজ করে থাকে। এই ভাগের পেশাজীবীদের আয় নির্দিষ্ট এবং নির্ধারিত বিরতিতে সাধারণত এদের বেতনভাতা বৃদ্ধি পায়।

Self-employed (S)

Self-employed বা স্বনির্ভর লোকজন চুক্তিভিত্তিক অর্থায়নে অন্যদের সার্ভিস প্রদান করে। ফ্রিল্যান্সার, ইন্ডিভিজুয়াল সার্ভিস প্রোভাইডার কিংবা আইনজীবীরা এই শ্রেণিভুক্ত। চাহিদা এবং দক্ষতা অনুযায়ী এদের আয় চাকুরিজীবীদের চেয়ে কম বেশি হতে পারে। Robert Kiyosaki ক্ষুদ্র ব্যবসায়ীদেরও এই শ্রেণিতেই রেখেছেন।

| ব্যবসা হচ্ছে এমন জিনিস, যেখানে অন্য মানুষেরা তোমার হয়ে কাজ করবে। আর ইনভেস্টমেন্ট হচ্ছে টাকা-পয়সা তোমার হয়ে কাজ করবে। |

Business owner (B)

যাদের ব্যবসা প্রতিষ্ঠান আছে—যেখানে অনেক মানুষ প্রতিষ্ঠানের হয়ে কাজ করে—তারাই B ক্যাটাগরির অন্তর্ভুক্ত। ব্যবসায় যেহেতু আয় বাড়ানোর অবারিত সুযোগ থাকে পৃথিবীর অনেক ধনী ব্যক্তিরাই এই ক্যাটাগরির অন্তর্ভুক্ত।

Investor (I)

ইনভেস্টর হচ্ছে যারা অন্যের ব্যবসায় টাকা-পয়সা ইনভেস্ট করে আয় করে থাকে। ধনীদের আরও ধনী হওয়ার জন্য ইনভেস্টর হবার বিকল্প নেই। তবে ব্যাংকে টাকা জমা রাখা কিংবা সুদে টাকা লগ্নি করা কোনোভাবেই ইনভেস্টমেন্ট বলা যাবে না।

এখানে লক্ষ্যণীয় যে, E এবং S অংশের পেশাজীবীরা কিন্তু অনেক হার্ডওয়ার্ক করে। কিন্তু তারা যদি B কিংবা I ক্যাটাগরিতে নিজেদের উন্নীত করতে না পারে তাহলে কিন্তু ধনী হওয়া বেশ কঠিন। আমাদের সময় যেহেতু সীমাবদ্ধ, কাজেই E এবং S ক্যাটাগরির মানুষেরা শুধু তাদের শ্রম বিনিয়োগ করে একটি নির্দিষ্ট সীমার বাইরে আয় করতে পারে না । কিন্তু B এবং I দের এই সীমানদ্ধতা নেই। কেননা ব্যবসায়ীদের (B) ক্ষেত্রে অন্য মানুষ তাদের হয়ে কাজ করে এবং ইনভেস্টরদের(I) ক্ষেত্রে টাকা-পয়সা/এসেট তাদের হয়ে কাজ করে। কাজেই লজিক্যালি B এবং I এর ক্ষেত্রে আনলিমিটেড আয় করার সুযোগ থাকে।

তবে এখানে কথা আছে। বর্তমানে E এবং S ক্যাটাগরিতে একটা হ্যান্ডসাম এমাউন্ট ইনকাম করা সম্ভব। ধরো, কেউ যদি সফটওয়্যার ইঞ্জিনিয়ারিং পেশায় দক্ষ হয়ে গুগলে জব করতে পারে, তাহলে ভালো একটি স্যালারি আয় করতে পারবে। একইভাবে ক্রিয়েটিভ কাজ শিখে ফ্রিল্যান্সিং করে কিংবা ক্ষুদ্র ব্যবসা করে অনেক টাকা আয় করা যায়। এই ক্যাটাগরির বেশিরভাগ মানুষের লক্ষ্য থাকে টাকা-পয়সা ইনকাম করে বাড়ি-গাড়ি বানিয়ে সুখে শান্তিতে জীবন উপভোগ করা। B এবং I ক্যাটাগরিতে যেহেতু মেন্টাল স্ট্রেস অনেক বেশি থাকে, কাজেই কেউ যদি স্বেচ্ছায় প্রথম চয়েস গ্রহণ করে তাহলে কিন্তু মন্দ না। তবে দক্ষতার সাথে সঠিক উপায়ে ব্যবসা করলে কিংবা স্মার্ট ইনভেস্টমেন্ট করতে পারলে আনলিমিটেড আয় করা সম্ভব।

এখন প্রশ্ন হচ্ছে, সবাই কি তাহলে B এবং I ক্যাটাগরিতে যাবে? উত্তর হচ্ছে, না। এই দুই ক্যাটাগরিতে রাতারাতি যাওয়া সম্ভব নয়। এখানে অনেক বেশি ঝুঁকি থাকে। পর্যাপ্ত দক্ষতা, জ্ঞান, অভিজ্ঞতা না থাকলে লস হবার সম্ভাবনা অনেক প্রবল।

স্টুডেন্টদের জন্য করণীয়

স্টুডেন্টদের জন্য কখনোই শুরুতে B কিংবা I তে যাওয়া উচিত নয়। ক্যারিয়ারের শুরুতে কিংবা স্টুডেন্ট অবস্থায় এমন একটি দক্ষতা অর্জন করতে হবে যেটির লং টার্ম চাহিদা থাকে। যেমন- অ্যানিমেশন কিংবা প্রোগ্রামিংয়ের চাহিদা দিনদিন বাড়ছে। কেউ যদি এই ধরনের কোনো বিষয়ে অ্যাডভান্সড এবং ইন ডেপথ জ্ঞানলাভ করতে পারে তাহলে কিন্তু তার জন্য নিরাপদ। এই দক্ষতা তাকে নেক্সট লেভেলে যেতে সাহায্য করবে। অর্থনৈতিক মুক্তিলাভের জন্য এটি হচ্ছে প্রথম ধাপ। দ্বিতীয় কাজ হচ্ছে অর্থনৈতিক সচেতনতা বাড়ানো।

অর্থনৈতিক সচেতনতা

| অনেক টাকা ইনকাম করেও মানুষ দরিদ্র হয়ে যেতে পারে, যদি খরচ নিয়ন্ত্রণ করতে না শেখে। কাজেই মানি ম্যানেজমেন্টে দক্ষ হতে হবে। |

এ বিষয়ে ষোলোর আগের দুই পর্বে ধারণা দেওয়া হয়েছে। এই সচেতনতা হচ্ছে এক ধরনের মাইন্ডসেট। তুমি হয়তো অনেক বড়লোকদের দেখে থাকবে তারা প্রয়োজনে লক্ষ টাকা খরচ করবে, অপ্রয়োজনে পাঁচ টাকাও খরচ করে না। এর মানে এই না তারা কৃপণ। এটি একটি মাইন্ডসেট। তোমাকে এই মাইন্ডসেট রাখতে হবে যে, আমি বিনা প্রয়োজনে কোনো খরচ করব না। তোমার কাছের বন্ধু গ্যাজেট কিনলেও তুমি কিনবে না। জুড়াজুড়ি করলেও কিনবে না; ঠিক আছে? তোমাকে অর্থনৈতিক মুক্তি অর্জনের জন্য এটুকু ত্যাগ এবং নিয়ন্ত্রণ রাখতে হবে। তার মানে তোমাকে খরচের ব্যাপারে সতর্ক থাকতে হবে। ইনকাম বেশি করেও একজন মানুষ গরিব হয়ে যেতে পারে যদি সে তার খরচ নিয়ন্ত্রণ না করতে পারে।

প্রশ্ন হলো, কীভাবে এই নিয়ন্ত্রণ শক্তি বাড়ানো যায়। এটি অর্থনীতি চ্যাপ্টারের বাইরের আলোচনা। তবুও সংক্ষেপে বলি। আমাদের অবচেতন মনের কাছে অটোসাজেশন পাঠাতে হবে যে, আমি এই কাজটা করতে পারব। নিউরো সাইন্টিস্টদের গবেষণা অনুযায়ী, আমাদের ব্রেইনের ৯৫ ভাগ কাজ অবচেতনভাবে নিয়ন্ত্রিত হয়। আমাদের বেশিরভাগ আবেগ, কাজ, আচরণ, সিদ্ধান্ত ইত্যাদি সাবকনশাস মাইন্ড কন্ট্রোল করে। কাজেই, আমরা আমাদের কিছু কাজ সাবকনশাস মাইন্ডের কাছে পাঠিয়ে দিতে পারি এক্সেকিউট করার জন্য। কীভাবে? অটোসাজেশনের মাধ্যমে। আমাদের মাইন্ডকে বারবার মনে করিয়ে দিতে হবে যে, আমি অমুক কাজটি করতে চাই। মনে রাখবে, আমাদের ব্রেইনের কোনো বুদ্ধিসুদ্ধি নেই। আমার কথা শুনে হাসছ। মানে বলতে চাচ্ছি, একটি ঘটনা চাক্ষুস ঘটলে ব্রেইন যেমন বিশ্বাস করে, তেমনি তুমি যদি বারবার কল্পনা করো ব্রেইন সেটিও বিশ্বাস করে। তোমার কাজ হচ্ছে ব্রেইনকে বিশ্বাস করানো যে, তুমি এই কাজটি করতে পারবে। তাহলেই হলো। অটোসাজেশন নিয়ে একটু ঘাটাঘাটি করলে অনেক কিছু জানতে পারবে।

উপসংহার

হুট করে এই লেখা থামিয়ে দিতে হচ্ছে। কেননা ইতোমধ্যে এটি বেশ বড় হয়ে গেছে। তবুও যারা এই পর্যন্ত পড়েছ তাদের অভিনন্দন। এই লেখাটি চলবে ইনশাআল্লাহ। আমরা সামনে আরও অনেক বিষয়ে আলোচনা করব। যেমন - সঞ্চয় এবং বাজেটিং, ফাইন্যান্সিয়াল গোল, লোন হ্যান্ডলিং, আর্লি ইনভেস্টমেন্ট, ছোট ছোট উদ্যোগ, পার্সোনাল ফাইন্যান্স এডভাইসর ইত্যাদি। সবাই ভালো থাকো, পার্সোনাল ফাইন্যান্স এবং মানি ম্যানেজমেন্ট নিয়ে পড়াশোনা অব্যাহত রাখো।

(চলবে ইনশাআল্লাহ)